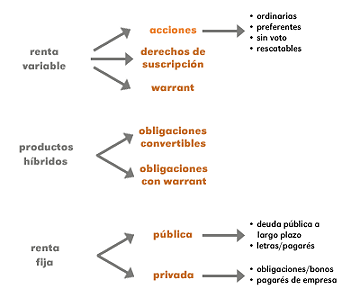

Renta fija y renta variable

En el campo de las finanzas hay un par de conceptos que conviene tener claros a la hora de invertir. En este caso me gustaría tratar el siguiente tema: los productos de renta fija y los productos de renta variable. Dependiendo de qué queramos hacer con nuestro dinero deberíamos decantarnos por un producto u otro así que primero vamos a comentar de qué trata cada uno.

Seguramente sí tienes alguna noción de lo que significa renta sabrás que cuando se habla de ella estamos haciendo referencia a la renta que producen los activos financieros o los títulos valores cómo las acciones y los bonos del Estado. Pero realmente cuando hablamos de la renta en estos términos estamos hablando de la renta que puede generar prácticamente cualquier tipo de inversión.

A continuación voy a intentar explicar de la forma más sencilla posible qué es la renta fija y qué es la renta variable e intentar dar la máxima información de cada una de estos productos de inversión. Una vez conozcas todos los detalles podrás decidir con conocimiento de causa en qué tipo de renta te conviene más invertir tu dinero.

De vez en cuando los estados y empresas hacen emisiones de su deuda a los mercados. Esto es lo que se conoce como renta fija, productos que llevan algo así como una fecha de caducidad. Cuando decides invertir tu dinero en renta fija estás prestando tu capital a cambio de recibir un interés cada cierto tiempo.

La deuda está representada en títulos valores que se negocian en el mercado de valores y cómo inversores podemos acudir a este mercado para vender nuestra participación en el momento que creamos más oportuno y así recuperar el dinero.

La renta fija se caracteriza porque en las inversiones el inversor ya sabe de antemano cuales van a ser los flujos de renta que van generarse. Esto es una buena forma de hacernos a la idea de cuánto dinero vamos a poder conseguir haciendo de prestamistas por un tiempo. Por lo general las rentas suelen ser constantes pero no siempre tiene por qué ser así. Aunque existe cierto equilibrio no hay nada seguro.

En cualquier caso, la renta fija es una buena forma para hacerse con un dinero extra en inversiones a largo plazo. Uno de los inconvenientes es que la rentabilidad es menor que en el otro tipo de renta pero la buena noticia es que el riesgo de la inversión también se ve reducido de manera considerable.

Sí necesitas algunos ejemplos de renta fija éstos serían los activos financieros o títulos valores cómo obligaciones, bonos del estado, letras del tesoro y pagarés. Asimismo los depósitos a plazo y cuentas de ahorro también están considerados un producto de renta fija.

En cuanto a la renta variable suele darse en inversiones en las que el inversor no sabe con antelación cómo van a ser los flujos de renta que se generarán ya que dependen de diferentes factores como por ejemplo el comportamiento del mercado. Cabe destacar que en ocasiones estos flujos pueden llegar a salir en negativo.

Los productos de renta variable más habituales suelen ser las acciones y las participaciones en los fondos de inversión. Por supuesto, estas inversiones tienen una rentabilidad mucho más alta pero el riesgo también aumenta.

Para ganar dinero invirtiendo en renta variable se recomienda hacerlo a corto plazo. Sin ninguna duda alguna la renta variable es un producto muy interesante para obtener beneficios en poco tiempo.

Así pues, para resumir se podría decir que la renta fija ofrece una rentabilidad moderada y un riesgo bajo mientras que las inversiones en renta variable ofrece un rendimiento mayor con su correspondiente aumento del riesgo. Destacar que la renta fija está pensada para las inversiones a largo plazo y la renta variable para las inversiones en un plazo más inmediato.

Dependiendo de los objetivos que tengas como inversor te recomendaría que utilizases un producto u otro, o por qué no, ambos productos pueden ser una buena combinación sí sabes cómo aprovechar lo mejor de cada tipo de renta. En cualquier caso mi consejo es diversificar las inversiones para intentar minimizar los riesgos y aumentar los beneficios.